涤丝龙头投20亿建纺织辅料!是押宝还是自寻生路?

共 1 个回答

erdi

受下游纺服行业需求疲软影响,过去一年,涤纶长丝行业处境较为艰难。11日晚间,行业龙头桐昆股份发布20亿定增公告,其中6亿元将用于表面活性剂和纺织专用助剂项目。公司相关负责人表示,这两类产品为辅料,且凭借在配方等方面的优势,自产辅料将有明显成本优势。

桐昆股份称,本次定增项目有助保障公司化纤产品的品质及化纤产能的顺利释放。截止到 2020年上半年,公司拥有420万吨PTA年生产能力, 聚合产能640万吨/年,涤纶长丝产能690万吨/年,产销量居全国第一,长丝国内市场占有率约18%,涤纶长丝业务为公司带来85%营业收入。

虽然当前公司690万吨/年的涤纶长丝产能全国领先,但在桐昆股份之后,恒逸石化、新凤鸣等也将在2021年释放新产能,换言之,产能带来的成本优势将缩小,成本端竞争依然非常激烈。

近年为增强经营稳定性和获取成本优势,涤纶长丝龙头企业纷纷扩充涤纶长丝产能并将产业链向上游延伸,在初步完成上游原料端布局后,桐昆股份将目光投向了辅料,有意借此进一步推动降本。

而另一聚酯龙头恒力石化近年来大力发展新材料,旨在进一步提升行业竞争力和产品附加值。2020年12月25日,恒力石化子公司营口康辉石化有限公司年产3.3万吨PBS类生物可降解聚酯新材料项目一次性开车成功,顺利投产并产出合格产品,恒力石化致力于将控股子公司康辉石化全力为打造行业领先的新材料生产基地。康辉石化早在2019年8月就开始和大连理工合作,自主研发“PBS类生物可降解聚酯新材料”生产配方,于2020年年初投资建设年产3.3万吨PBS类生物可降解聚酯新材料项目。据了解随着环保政策持续推进、大众环保意识增强、技术进步和成本降低,PBAT材料具有广阔的市场空间。恒力新材料业务持续布局将助力公司进一步提升行业竞争力、延伸产业价值链与提高产品附加值。

主流聚酯涤纶工厂降本增效,不断向下游延伸

主流聚酯涤纶工厂不断向中、上游发展的同时,也在缓慢向下游及终端市场布局。

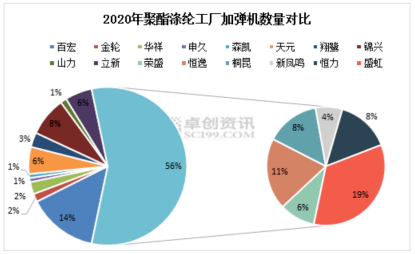

涤纶长丝三种规格产品里,DTY利润一直是最好的,不少熔体直纺涤纶长丝工厂也在积极向加弹领域进军,而六大涤纶长丝工厂配套的加弹设备一共在2100台附近,除了规模化生产外,原料POY是自产的,成本控制能力强,因此市场定价话语权大。

不过近两年来,福建地区涤纶长丝工厂的加弹机数量迅速增长,而萧绍等地区200台以上规模的化纤厂数量也在不断增加,随着功能化面料需求越来越多,未来的加弹领域,不仅是规模化增长,还要在功能性、差别化纤维领域有所突破。

涤纶长丝POY的下游工厂是加弹厂,涤纶长丝FDY和DTY的下游工厂就是织造厂了。

恒力在织造领域深耕多年,拥有万余台喷水织机,3万多台纺织设备,产能规模超过30亿米/年,是全球最大的纺织生产基地之一。而去年11月,恒力集团相继与贵安新区管委会、日发纺机举行签约仪式,前者是为了投资建设(贵安新区)智能化新材料产业园项目,后者是总计采购10000余台高端化纤倍捻机和高速智能喷水织机。

去年12月份,桐昆集团也与沭阳经济技术开发区管委会签订投资协议,其中涉及10000台织机。

在织造领域,千台以上规模的喷水织机,就可以称为大厂了,200台以上规模的喷水织机,就是标准化工厂了,而喷水织机传统集聚地吴江,织机总数量在24万台附近,由此可见恒力和桐昆纵向延伸至织造领域的体量。

他们以高档纺织面料生产为主,凭借自身在功能性纤维领域的优势,未来或能更好的助力我国纺织服装产业升级。随着下游织造产能集中度的逐步提升,未来织造工厂出货的交易模式或会有所改善。整体来看,伴随产业一体化的优势,聚酯龙头企业抗风险能力、盈利能力以及资金储备能力将大幅提升。

随着主流聚酯工厂对“PX-PTA-聚酯-纺丝-加弹-织造”产业链布局的不断完善,在产业链一体化的大背景下,聚酯龙头企业不必“押宝”某个单一环节,避免因某个环节景气度下滑从而产生巨大损失,可根据各环节利润率变化而酌情分配,更好的提升行业影响力。

End

来源: 财联社、卓创资讯、化纤头条、纺机网

编辑:纺机网综合整理,转载请注明来源

- 1

urwell

urwell 这家伙很懒,什么也没有留下

关注