中国版星链计划悄然提速,首批样机赶制中!业内人士:不学Starlink就是死

共 1 个回答

插不进去

SpaceX 的星链计划(Starlink)像下饺子一样,以每次 60 颗、平均每月一次的速度往天上发卫星,马斯克自己也承诺将在今年下半年率先在北美推出 Starlink 宽带卫星互联网商用服务。

这让卫星互联网一度在中国网民中也成为热词。但少为人知的是,中国版的通信卫星网络正在静悄悄地提速推进。

卫星互联网是基于卫星通信的互联网,通过发射一定数量的卫星形成规模组网,从而辐射全球,构建具备实时信息处理的大卫星系统,是一种能够完成向地面和空中终端提供宽带互联网接入等通信服务的新型网络,具有广覆盖、低延时、宽带化、低成本等特点。

中国也需要在卫星互联网领域发力。 根据环球网报 道,中科院计算所南京创研院相关负责人曾表示,空天资源的争夺一直是大国角力的“战场”。而 全球低轨宽带通信系统不仅是一个技术问题 ,还结合了政治、商业等一 系列因 素 。

(来源:Techspot)

互联网卫星组网的特点决定了,只有卫星数量达到 800 颗左右,才可以在部分地区开启商业网络服务。而在那之前,整个系统很难获得收入,意味着这是一项投入高,后期慢慢产生收益的项目。而整个项目的投入在数百、上千亿级别。

此前,中国曾有多个分别由 “国家队” 航天企业和民营卫星公司提出的卫星网络计划。但组网所需的巨额投入意味着几乎没有任何一家具备独立的组网能力。而且,舍得投入只是这场卫星游戏的入场券,而大幅度降低成本才是能把游戏继续玩下去的必要条件。

因此,中国版Srarlink 走上了国家牵头、出资,多家央企和民企共同加入成为卫星组网供应商的新方向。

与此相呼应的是,今年 4 月卫星互联网被纳入“新基建”,意味着该项目已经上升为国家战略性工程,在政策层面也增加了相关产业发展的确定性。

对民营卫星公司来说,卫星数量上千、投资总额数百上千亿的大工程,在资金和需求都明确的情况下对部分民营卫星企业开放,对行业的发展可谓是一大红利。如果进展顺利,就通信卫星项目本身,未来 3-4 年时间里每年发射的卫星数量将达到数百颗的级别。

但另一方面,尽管由国家牵头,但依然强调国内公司之间的市场化竞争。曾经光环笼罩的卫星运营商 OneWeb 一度申请破产,在今年 7 月初靠出售股权得以续命,与之相对比的是 Starlink 通过技术突破和对供应链的重塑,实现了卫星的低成本。在中国的语境下,卫星成本的降低则依赖技术上的自主突破,摆脱对传统供应链的依赖。

九天微星副总裁李源曾在接受媒体采访时表示:“以前我们更多的是在参考 OneWeb 的模式和设计思路,而现在,我们会更多地关注 Starlink 未来的发展可能性。”

这样的观点在业内并不少见,在学习 Starlink 这件事上,天仪研究院 CEO 杨峰在接受 DeepTech 采访时表示,“原来大家可能还没想明白这个事情,但现在必须学 Starlink,不然就是个死。”

从这个角度来看,卫星互联网项目的提速也像是民营卫星公司的一次大考,谁能真正像 Starlink 而非 OneWeb,通过技术突破实现成本降低,成为需要交出的关键答卷。

中国版 Starlink 提速

新的宽带卫星互联网是一个整体性的网络,此前数个央企、民企发布的卫星计划都将被合并其中。国家牵头成为卫星网络的大甲方,企业则成为整个网络的供应商,提速的关键就在于合并。为此,一个在业内被称为 “国网” 的央企集团已经在上海成立。

一位航天领域投资人告诉 DeepTech,对于这个概念的讨论最早在 2018 年就已经出现,台下实质性的动作在 2019 年开始就陆续开展,从那时开始,整个项目变得越来越明确。

“新基建”将卫星产业纳入其中,被业内视为是官方颁发的一张牌照,消除了商业航天领域此前存在的一些政策层面风险,不少业内人士认为,这有助于一些国字号的基金入场。

在此之前,属于央企的 “国家队” 和民营卫星公司都提出了自己的卫星互联网星座计划。当卫星互联网被提到国家战略高度的时候,以国家之力统筹更为合适。

最初提出建设自己卫星互联网星座的央企有航天科技集团、航天科工和中国电科,对应的卫星网络分别是鸿雁工程、虹云工程、天地一体化信息网络。民营企业则有成立于 2018 年的银河航天提出了星座计划——银河 Galaxy。

截至目前,这几个星座进展快的也只有少数几颗试验卫星,远未到正式部署的阶段。从卫星制造能力、市场需求和资金实力上,这些独立的低轨卫星通信计划都不具备批量制造和部署的能力。

图 | 国内主要卫星通信部署计划(来源:赛迪顾问)

上述投资人向 DeepTech 表示,尽管三家央企都提出了自己的卫星互联网星座计划,但最开始这三个计划没有形成合力。

航天科工和中电科在卫星方面都有所欠缺,它们在卫星制造方面并没有掌握完整的产业链,只能借助外力制造卫星,“这就带来一个更长的链条,效率上就会有问题。”也就是说,它们批量造卫星之前,要补的功课还很多。

除了卫星制造本身,在发射环节上同样存在有违低成本的竞争。中电科自己没有火箭,不具备卫星发射能力。

这就造成了一个 “需要从这家买卫星,从那家买火箭” 的现状,时间和经济成本都更高。而且在现阶段的火箭发射市场,民营火箭公司尚未形成稳定的发射能力,中国电科如果想要发卫星,也只能从航天科技手里买火箭。

向竞争对手买火箭发射自己的卫星,可想而知这在价格上就很难有什么优势,而且大家都提出了自己的星座计划,所以在这方面,很难形成合力。

在他看来,3 家央企当中,航天科技集团在卫星和火箭两方面都完整的生产能力,但也不是完全没有问题,首先航天科技集团是个制造型企业,但通信卫星最终还需要考验企业的运营能力,这也是它所不擅长的。

国家队倚赖传统的供应商,在成本上本就不占优势,同时由于创新能力也不突出,这会造成卫星在技术、成本方面的问题。再考虑到时间因素,把宝押在一家身上,就不是一个好的选择。

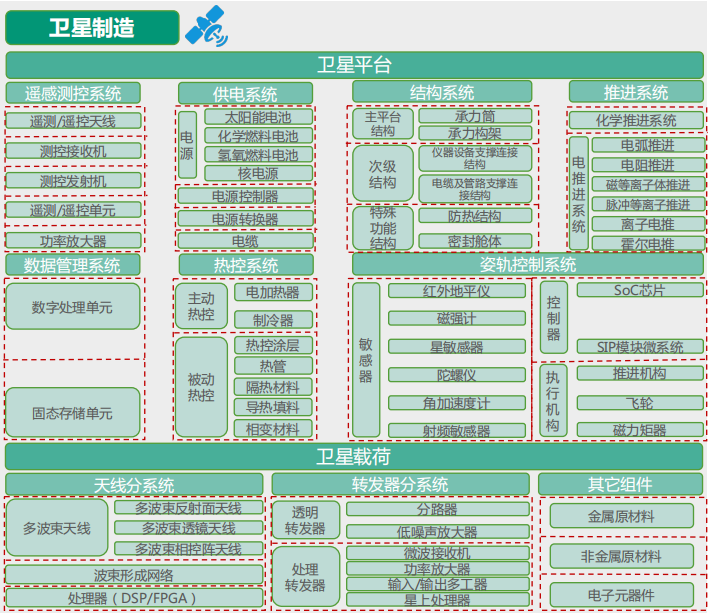

图 | 卫星制造产业链(来源:赛迪顾问)

- 1

社里的西瓜

社里的西瓜 这家伙很懒,什么也没有留下

关注